Tornar -se compatível com o MTD é uma grande prioridade para o HMRC e as organizações que atingem o limite de relatórios de IVA em 2019. No entanto, haverá várias empresas registradas de IVA que ainda estão confusas sobre o que a conformidade implica. Este artigo, juntamente com outros aqui e aqui, ajuda a esclarecer o que você precisa saber para estar pronto para o futuro. não sendo totalmente compatível com o MTD nessa data inicial.

HMRC MTD Starting Date and Deadline

On 13 July 2018, HMRC published their VAT Notice 700/22 which, while officially coming into effect from 1 April 2019, includes a transition period where organisations using non-proprietary accounting software will not be penalised for not being fully VAT MTD compliant by this starting date.

Esses mais recentes regulamentos de relatórios de IVA serão totalmente aplicáveis até 2020 para todas as organizações registradas do IVA. O período intermediário de transição dá tempo para permitir que todos implementem quaisquer atualizações técnicas e ajustes do sistema necessários e, em particular, fornece um 'pouso suave' para instituições de caridade e PMEs com menos recursos para adaptar suas medidas de relatório em tempo bom, se estiver usando as folhas de spread tradicionais que serem cortadas e coladas manualmente. A pasta pode causar. Obviamente, o aumento da automação da manutenção de registros também erradica potencial adulteração e aprimora a transparência e a responsabilidade também.

By 2020, VAT submissions will be more in keeping with higher digital standards of record keeping, eliminating errors that manual inputting via cut and paste can cause. Obviously, increased automation of record keeping also eradicates potential tampering and enhances transparency and accountability too.

What Technical Upgrade Is Required To Be VAT MTD Compliant?

"O HMRC está implementando uma ferramenta digital atualizada e um novo protocolo, que é conhecido tecnicamente como sua API MTD. Uma API é um código de software genérico, normalmente download de uma variedade de plataformas de software ou pacotes e que atuam como um gateway que se comunica com sistemas de hematemia, facilitando a transferência de dados em formatos de compatíveis. Portanto, os sistemas de relatórios de negócios de IVA ". também exigirá o código de software de ponte que atua como um link digital para a API;

VAT business reporting systems will therefore need to have functional software that is compatible with HMRC’s upgraded system, so that data can cross the ‘gateway’ API into HMRC’s new system. This API tool can be added onto existing software systems, like a ‘widget’, or extra piece of code, easily inputted for minimal disruption. However, compatibility with HMRC’s new system will also require MTD bridging software code that acts as a digital link to the API; it can communicate digitally with the API to ‘announce’ a company’s IT system’s ‘intention’ of imminently sending information in a format compatible with the MTD API.

Existem efetivamente duas rotas principais para a conformidade digital, a saber, a atualização do software de contabilidade proprietária atual para incluir o código mais recente que se comunica com o link digital do HMRC ou o design do código de TI de que os sistemas de TI que usavam em spreads de manutenção de dados.

For what future, digital data sharing looks like in practice, please see examples of possible VAT submission scenarios below.

Exemplo 1: pacote habilitado para API, por exemplo Usado pelo serviço de contabilidade de terceiros

Neste exemplo, a capacitação da API significa que o software existente do seu contador deve ter uma sequência de código adicionado à sua existência existente, ou mais provável, programas de software sob medida, de modo que seu sistema reconheça a ferramenta API HMRC e permita a transferência de informações do cliente.

Um sistema pronto para a API HMRC pode ser um complemento simples de código do sistema, levando uma agência de relatórios ou minutos da empresa para se tornar o compartilhamento de informações pronta, depois de atualizar seu software de contabilidade em corrente, ou Modules de contabilidade para a versão mais recente. ou combinações dos dois usados por uma empresa relatando diretamente. Um link digital pode ser facilmente projetado pelo provedor de software para atualizar e fornecer conectividade e interoperabilidade entre o software contábil pré-existente e a nova API do HMRC. Esse código adicionado permite que a chave 'API' fale com o pacote de software de contabilidade, confirme a compatibilidade dos sistemas e permita a transferência de dados do IVA para o HMRC. Bridging Software que formata dados adequadamente para transferência. Um link digital pode ser facilmente terceirizado para programadores de software e atua como o chamado "software de ponte". Essa nova combinação de gerenciamento de dados se tornará obrigatória para os operadores de sistemas de contabilidade baseados em planilhas.

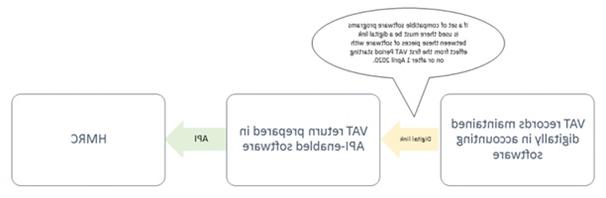

Example 2: API enabled software and accounting software

In the example above, accounting software will be ‘off the shelf’ modular packages, custom-built systems, or combinations of the two used by a company reporting directly. A digital link can be easily designed by the software provider to upgrade and provide connectivity and interoperability between pre-existing accounting software and HMRC’s new API. This added code allows the key ‘API’ to speak to the accountancy software package, confirm compatibility of systems and allow transfer of VAT data to HMRC.

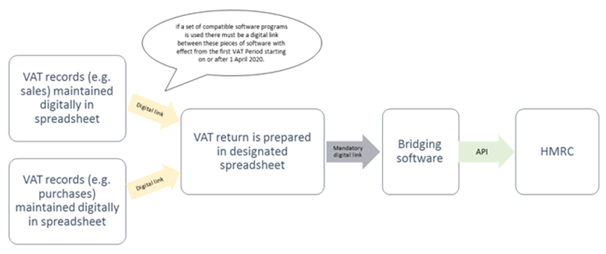

Example 3: Digitally maintained records in a spreadsheet with bridging software

In Example 3 above, business accounts spreadsheets are updated by finance staff as usual, but these data sources also facilitate VAT Return prepared data via the implementation of new bridging software that formats data appropriately for transfer. A digital link can be easily outsourced to software programmers and acts as so-called ‘bridging software’. This new data management combination will become mandatory for operators of spreadsheet-based accounting systems.

Este software de ponte integrado poderá alimentar dados através da API automaticamente, de modo que essa solução de software atue como um gateway eficiente e compatível com o HMRC.

Exemplo 4: Várias planilhas usadas com software de ponte

No Exemplo 4 acima, uma empresa possui sistemas complexos de gerenciamento de dados. No entanto, o processo ainda reflete os dois sistemas operacionais acima. Aqui, no entanto, várias fontes de dados precisam ser combinadas para fins de relatórios de IVA, por exemplo Vários sites ou dados verticais comerciais, que podem ou não estar em formatos semelhantes e podem ou não ser interligados digitalmente. Esses dados fragmentados são coletados em uma planilha ou formato pronto para relatórios. Qualquer organização operando o Feed de dados complexos e múltiplos precisará investir em software de ponte que reconheça a API HMRC e permita a alimentação do HMRC. Os links podem ser adicionados aos arquivos de armazenamento de dados por um programador, de modo que possam ser acessados por meio de um link digital de uma planilha designada, projetada especificamente para devoluções de IVA, ou a conformidade com o MTD se torna a preocupação do agente de relatórios. A adição de "software de ponte" permitirá facilmente a transferência do MTD do IVA para o HMRC.

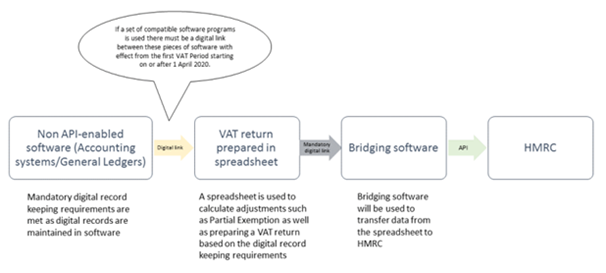

Example 5: Using Accounting Software, Spreadsheet and Bridging Software

Example 5 is where businesses and organisations are operating legacy accounting systems, or outsource accountancy services to companies who have their own IT systems. Links can be added to data storage files by a programmer, such that they can be accessed via a digital link from a designated spreadsheet, specifically designed for VAT Returns, or MTD compliance becomes the concern of one’s reporting agent. Addition of ‘bridging software’ will easily allow transfer of the VAT MTD to HMRC.

The types of records subject to the new rules will be specified later in this article, but it is vital to know that data must be entirely digital in terms of storage and transmission by 2020 for all VAT registered organisations and by 2019 if using proprietary accountancy software packages.

Durante o período de transição, será aceitável obter dados de algum software incompatível e depois passar por uma planilha compatível, como ilustrado acima. Onde os detalhes do IVA são altamente complicados, algumas organizações ainda podem ter que funcionar dessa maneira. Em vez disso, a transferência de dados deve acontecer eletronicamente, enviada à sua planilha de relatório de IVA do seu ou do agente ou da planilha de volta à plataforma de software compatível e depois enviada ao HMRC.

However, HMRC has stipulated that data is not to be (manually) ‘rekeyed’. Rather, data transfer must happen electronically, submitted to your own or agent’s VAT reporting spreadsheet, or from the spreadsheet back into the compatible software platform, then submitted to HMRC.

Enquanto as propostas iniciais de relatórios de tributação digital negaram o uso de planilhas, questões complexas de tributação enfrentadas por alguns, juntamente com lobby intenso de contadores, órgãos profissionais e vários comitês selecionados, o HMRC comprometido, levando ao requisito para o software de ponte funcionalmente.

Quais dados de retorno do IVA devem ser compatíveis com o MTD

As novas regras se aplicam se o seu volume de negócios tributável estiver acima do limite de registro do IVA. Existem algumas isenções disponíveis e empresas ou organizações que não estão claras sobre os detalhes de como os regulamentos se aplicam a eles devem procurar aconselhamento profissional de um MTD Consultor.

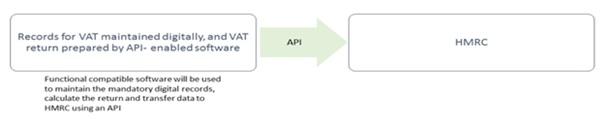

All VAT registered businesses must keep and maintain specific records and accounts, but under this latest Making Tax Digital system, particular categories of records must be kept digitally within functionally compatible software to HMRC’s MTD API, i.e. their digital tool and set of technical protocols that allow transfer of data between external IT systems and digital platforms.

Registros que não são especificados no Aviso do MTD 700/22 MTD IVA ou não são um requisito legal para o seu retorno do IVA, não precisará ser mantido em software compatível. Por exemplo, as planilhas XECEL simples sem links digitais para dados de origem ainda são permitidas para todos, exceto os seguintes tipos de dados:

1. Dados designadores

Sua organização ou empresa deve ter um registro digital do seu:

- Nome da empresa

- Local principal do endereço comercial

- Número de registro de IVA

- VAT accounting scheme

2. Supplies Made

Para cada produto ou serviço fornecido aos clientes e/ou clientes que você deve gravar:

- Tempo de suprimento (ou seja, o 'ponto de imposto')

- = Retornar. Os suprimentos que não são enviados no seu retorno do IVA não precisam ser registrados no software funcional compatível. Um exemplo pode ser suprimentos intragrupos para um grupo de IVA, que não é coberto pelas regras digitais de fabricação.

- rate of VAT charged

This only includes supplies recorded as part of your VAT Return. Supplies that do not get submitted on your VAT Return do not need to be recorded in functional compatible software. One example could be intra-group supplies for a VAT group, which are not covered by the Making Tax Digital rules.

3. Suprimentos recebidos

Para cada suprimento que você recebe, você deve gravar o:

- Tempo de suprimento ('ponto de imposto')

- Valor desse suprimento

- amount of input tax that you will claim

This stipulation only includes supplies recorded as part of your VAT Return. Thus, supplies not relevant to your VAT Return do not need to be recorded in functionally compatible software. For example, wages paid to an employee would not be covered by these rules.

4. Transações de cobrança reversa

Uma cobrança reversa muda a responsabilidade pela reportagem de qualquer transação de IVA do vendedor para o comprador de bens ou serviços. Quando qualquer transação se torna sujeita a cobrança reversa, o destinatário de bens ou serviços relata sua compra (IVA de entrada) e a venda do fornecedor (IVA de saída) em seu retorno do IVA. Dado o escopo do erro humano aqui, qualquer link digital nos dados pode simplificar a administração, minimizar a confusão e garantir maior precisão nos envios de IVA do HMRC.

5. Dados de resumo

Para apoiar seu retorno de IVA, o software compatível com HMRC atualizado deve conter as seguintes entradas de dados:

- O imposto total de saída que você deve aos outros estados de vendas

- the total tax you owe on acquisitions from other EU member states

- the total tax you are required to pay on behalf of your supplier under a reverse charge procedure

- O imposto total de entrada que você tem o direito de reivindicar as compras de negócios

- O imposto de entrada total permitido sobre aquisições de outros estados membros da UE

- the total tax that needs to be paid, or you are entitled to reclaim, following a correction or error adjustment and any other adjustment allowed or required by VAT rules

- a total of each type of adjustment must be recorded as a separate line.

Without technical expertise in software system management, we appreciate that the various possible options for organisations wishing to be MTD compliant at the earliest opportunity can seem consuming and the prospect of compliance in time can feel overwhelming. Meer & Co can offer MTD Ajuda, no entanto, com um consultor que pode avaliar sua situação atual com o objetivo de ajudá -lo a fazer a transição suavemente para as novas obrigações de preparação do IVA em tempo útil. Por favor Entre em contato hoje= se você tiver alguma dúvida sobre os problemas abordados neste artigo.

Convidamos você a saber por que as empresas estão se voltando para a Meer & Co. como seu fornecedor preferido de serviços de garantia e consultoria. Para mais informações, por favor entre em contato conosco em [email protegido] ou ligue para +44 (0) 207 987 3030.